Sberbank megtakarítási igazolása: kamat. A takarékszövetkezet igazolványai

Az egyik olyan terület, ahol befektethetingyenes készpénz, - takaréklevél. Ez egy olyan bizton- ság, amely igazolja, hogy a bank köteles bizonyos összeget fizetni egy magánszemélynek. Bármely hitelintézetben tegye azt. Az oroszországi Sberbank megtakarítási tanúsítványai, amelyeknél a szervezet minden egyéb hozzájárulásánál magasabbak a kamatok, keresletet igényelnek a piacon. 2014. november 17-én 26 ezer formában volt forgalomban, összesen 14,5 milliárd rubel összeggel. Ennek több oka is van: egy igénylési bizonylatot gyorsan bocsátanak ki, át lehet utalni más személyekre, és korán befizetésre kerülnek. Cikkünkből részletesen megtudjuk, hogy milyen feltételek mellett adják ki és terjesztik a Sberbank tanúsítványt (az intézménynek a birtokosnak fizető kamatát, a betétek feltételeit és összegét is figyelembe kell venni).

befektetés

Azok, akiknek szabad készpénzük van,egy bizonyos időpontban megkérdezik, hogy hova kell őket elhelyezni. Az állományba való beruházások speciális ismereteket igényelnek. A nemesfémek nem hoznak fix jövedelmet. A kockázat csökkentése érdekében befektethet egy nagy állami intézmény pénzügyi eszközeibe, amely a Sberbank:

- bizonyítványok, amelyek kamatát a maximális arány (10%) fizetik;

- Betétek, amelyek biztosítási típusú betét, de sokkal kevesebb jövedelmet.

A tanúsítványok jellemzői

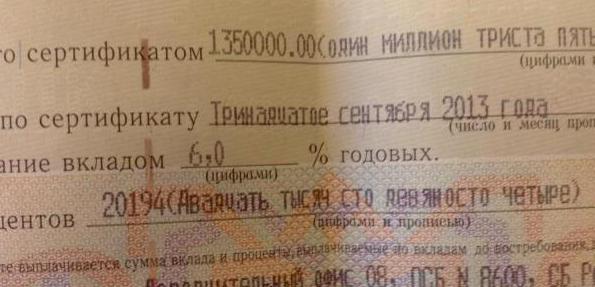

Csak igény szerinti értékpapírok állnak rendelkezésreaz Orosz Föderáció pénznemében 3-36 hónapig. Nem lehet meghosszabbítani érvényességi idejét, újabb tanúsítványt kell kiadni a Takarékpénztárról. A kamat legalább 10 ezer rubelre kerül felhalmozásra. fix áron. Az értékpapírok száma, forgalmuk időtartama és a betétes névértéke határozottan határozza meg a meghatározott tartományon belül. Az ügyfélnek jogában áll bármikor megjeleníteni a Sberbank tanúsítványát lejáratig. Az ügy ebben az esetben a "poste restante" arányban kerül kiszámításra.

Értékesítheti, akaratként hagyhatja,jelen, fedezetként vagy településekként történő felhasználásra. Ha sürgősen nagy mennyiségű pénzt kell visszafizetnie, és nincs idő a bankba való befutásra, egyszerűen csak a készpénz helyett a harmadik félnek adhatja át a tanúsítványt. A legfontosabb, hogy érvényességi ideje nem ér véget. Ez a nagy előnye ennek a CB típusnak. Az ügyfél önállóan választhat, mennyi összeg szükséges a "Megtakarítási igazolások" betét megnyitásához. Bizonyos esetekben az orosz Sberbank találkozik, és kiadja a formanyomtatványokat az előírtnál nagyobb összegért. Ez a KB megbízható eszköz a pénzeszközök tárolására, mivel több fokú védelmet nyújt. Olyan embereknek kell megvásárolniuk, akik nagy összegeket kívánnak átadni, de nem akarják, hogy az adózási művelet ismertté váljon. Ezért a Pénzügyminisztérium azt javasolja, hogy ezt a pénzügyi eszközt kizárják a forgalomból.

vásárlás

A tranzakció nyilvántartásba vételéhez csak az útlevél szükséges. Biztonságban minden mezőt ki kell tölteni. Az egyik feltétel hiánya miatt a dokumentum érvénytelen:

- "Sberbank betétbiztosítási neve";

- kamat a letét használatához;

- a szállítás indoka;

- a nyilvántartásba vétel időpontja;

- a hozzájárulás összege (számokban és szavakban);

- feltétel nélküli kötelezettség a banknak a pénz visszaszolgáltatására;

- a kereslet dátuma;

- a kibocsátó címe;

- a hitelintézet két szakembere aláírása, lezárt.

Sberbank of Russia: igazolások, kamatok, használati feltételek

2014. december 24-től ezen értékpapírok szerint a következő díjazás fizetendő:

Forgalom, hónap | Befizetés összege, dörzsölje. / kamat évente | ||||

10 - 50 | 50 - 1000 | 1000 - 8000 | 8000 - 100000 | több mint 100.000 | |

3-6 | 0,01 | 12.25 | 12.50 | 12.75 | 13.00 |

6-12 | 12.52 | 12.75 | 13.00 | 13.25 | |

12-24 | 11.25 | 11.50 | 11,75 | 12.00 | |

24-36 | |||||

több mint 3 éve | |||||

Itt vannak azok a feltételek, amelyeket megvásárolhatAz orosz Takarékpénztár megtakarítási igazolása. A kamatot a futamidő végén fizetik ki. A nyomtatványon azt állítják, hogy a kamatlábak magasabbak, mint a betétek esetében. Ez valóban így van. A 100 ezer rubel összegű igazolás, melyet a 367 napos visszaváltáskor mutatnak be, a betét összegének 12,25% -át, azaz 12,557,53 rubelt érinti. A betét "Mentés" azonos feltételek mellett, a kamatláb 8,25%. Vagyis a nyereség 8,647.12 rubel lenne. Meg kell jegyezni azt is, hogy a 10-50 ezer rubel névértékű értékpapírok hozama. szinte nulla. Tehát jövedelmezőbb, ha egy értékpapírt vásárol a maximális összegért.

Ha az lejárat előttMegtakarítási bizonyítvány a megtakarítási Bank, kamat fizetni 0,01% évente. A Központi Bank bármikor átruházható egy harmadik félre. Ezt nem kell a dokumentumokban rögzíteni. De ez a művelet csak a betéti időszak alatt lehetséges.

Egyéb lehetőségek

Amellett, hogy Sberbank, tanúsítvány Oroszországbanvásárlás más intézményekben. De a szolgáltatások árai és elérhetősége a régiótól függ. A "Transcapitalbank" ezt a terméket rendelésre készítette, a formákat 2-3 nap alatt hozza Moszkvából. Ha az ügyfél hajlandó várni, akkor 10 ezer rubel összeget fektethet be. 3 hónap és 2 év közötti időszakban, 9-11,5% -kal évente. Egyes szervezetekben a tanúsítványok VIP-vonalnak minősülnek, és a küszöbérték nagyon magas. Tehát az "IBA-Moszkva" a betét összege 0,5 millió rubel, és a "Bank of Moscow" - 3,5 millió rubel. Az intézmény fiókjában a fővárosban lehet befektetni és 200 ezer rubel.

típusok

Regisztrált tanúsítványok is vannak. Tartalmaznak információkat a tulajdonosról. Az ilyen értékpapírok átruházása a követelés jogának átruházásával történik. A formában erre a különleges mezőre van szükség. Ha a tanúsítvány többször is el lett hagyva, és az egyik "link" kifogy, a dokumentum érvénytelenné válik.

előnyök

Sokan vannak:

- magas nyereségesség;

- a nyilvántartásba vételhez szükséges dokumentumok minimális csomagja;

- mobilitás: a termék bármikor befizethető vagy adományozható;

- a jogok átruházása a formanyomtatvány egyszerű kézbesítésével történik;

- fizethető be az Orosz Föderáció bármely városában;

- hogy fizetést kapjon, útlevelet és igazolást kell kérnie az osztályhoz;

- a bank elvesztése esetén a pénzeszközökkel kapcsolatos jogokat a bíróságon keresztül lehet helyreállítani.

ellenérvek

A megtakarítási bizonyítvány megtakarítási bank főbb hátrányai:

- A kamat és a kockázat nagyon magas. Ezek az értékpapírok nem vesznek részt a betétbiztosítási rendszerben. Azok a százalékok, amelyeket a bank a DIA-nak fizetne, visszatér az ügyfélnek. Ezért a kibocsátó csődjének vagy engedélyének visszavonása esetén az egyének nem kaphatnak ilyen értékpapírok alapján felhalmozott pénzeszközöket;

- egy meg nem nevezett CB elvesztése esetén a harmadik személy a Sberbank részére fizetésképtelenné teheti;

- Bizonyítványok (egy egyszerű képlet segítségével kiszámított kamatok) nem tartalmaznak tőkésítést;

- megváltsa a papírt nem a hitelintézet összes ágazatában;

- korai bemutatásakor az arány évente 0,01% -ra csökken;

- A Központi Bank időtartamának meghosszabbítása lehetetlen.

Néhány statisztika

2015 februárjában a maximális átlagos ajánlata bizonyítványokon 13,28% volt. A Központi Bank szerint a betétek likviditási mutatója közel 13,85% -ot tett ki. Ez több mint a regisztrált értékpapírok átlagértéke (12,92%), de kevesebb a bemutatóra szóló igazolásoknál (15,71%). A termék maximális ára 18% ("FiaBank") és 16,5-17% (UBRD).

Biztosítás még mindig lehetséges

A szolgáltatás növekvő vonzereje, a DIAazt javasolta, hogy a banki közösség vegye fontolóra a 3 millió rubel összegű tanúsítványok biztosítását. A hitelintézeteknek hosszú távú kötelezettségekre van szükségük. Formációjuk forrása lehet tanúsítvány. A DIA szerint az elmúlt 5 évben az oroszok 1,4 milliárd rubelt fektettek be ezekbe az értékpapírokba. Melyik a következtetés? Figyelembe véve, hogy az átlagos forgalmi időszak 3 év volt, nagyon hosszú a hosszú lejáratú források forrásként való felhasználásának valószínűsége.

összefoglalás

Szabad pénzzel, magánszemélyekkelfordíthatja őket pénzügyi eszközökbe. Például a Takarékbanktól származó igazolások kiadása a birtokoshoz, amelynek kamata magasabb, mint más betéteknél. Egy ügylet megkötéséhez csak útlevélre van szüksége. Jelenlegi formájában a jobb fizetni végén annak távú, vagy kamatláb csökkent 0,01% évente, ami rendkívül előnytelen. A magas jövedelmezőség magyarázata az, hogy az ilyen befektetések kifizetéseit a Betétbiztosítási Ügynökség nem garantálja. Ezért a bank nagyobb jutalmat fizet az ügyfélnek.

</ p>